Climat et résilience : donnons une valeur environnementale à la taxe foncière !

À trop focaliser sur l’objectif comptable d’artificialisation des sols de la Loi Climat, on en oublierait presque l’enjeu de renaturation des espaces. La question de la remise en biodiversité, de l’enrichissement des biotopes, de la protection de bioscénose s’est progressivement effacée depuis 2020 derrière le décompte des m² du Zéro Artificialisation Net des sols (ZAN). Ironie du sort, c’est le Plan Biodiversité de 2018 (source 1) qui portait en son texte, l’enjeu de lutte contre l’artificialisation des sols. Que la propriété foncière soit privée ou publique, il y a urgence à régénérer les fonciers les plus appauvris en terme de biodiversité, afin d’accroître la réalité du rôle écologique donné aux corridors définis dans les trames de biodiversité (source 2).

Renaturation des espaces et fin de l’artificialisation des sols doivent être traités conjointement, et la réforme en cours de la taxe foncière, à travers notamment la redéfinition des valeurs locatives cadastrales (source 3), pourrait permettre de doter la Loi Climat et Résilience de 2021 d’un véritable outil fiscal agissant sur un impôt de stock (la taxe foncière) cohérent avec l’accompagnement et le contrôle régulier des actions en faveur de la biodiversité. Pour cela, nul besoin de démultiplier de nouveaux dispositifs, il faudrait ajuster des outils existants et faire preuve de volontarisme sur la reprise des modalités de calcul du revenu cadastral.

Regardons de plus près ce qu’il est en est.

Ce que vous allez apprendre

- Les questions de renaturation des espaces et de fin de l’artificialisation des sols doivent être traitées conjointement

- La réforme de la taxe foncière pourrait permettre de se doter d’un véritable outil fiscal en faveur de la biodiversité

- Comment calculer une taxe foncière environnementale, économiquement et socialement juste

Benoît Boldron

La lutte contre la rétention de fonciers nus constructibles non bâtis est une action efficace pour inciter à construire dans les secteurs urbanisés et ainsi limiter l’étalement urbain.

Réformer une fiscalité foncière qui date d’une période d’extension urbaine

Les travaux effectués en 2022 par la Cour des comptes pour tracer de nouveaux scénarios de financement des collectivités locales attestent qu’une révision en profondeur de la structure de financement des collectivités est souhaitable à terme (source 4).

Ainsi en est-il de la taxe foncière dont la dernière grande époque de réformes date des années 70, une époque marquée par une extension urbaine planifiée sans réelle prise en compte des enjeux de préservation des sols vivants (source 5). La cartographie territoriale des valeurs locatives cadastrales héritée de cette période fait aujourd’hui consensus : elle est illisible, incohérente et injuste.

Le rapport de la Cour des comptes de 2018 (source 6) a formulé des recommandations pour améliorer la transparence et l’équité de la fiscalité locale, et depuis 2021, la Banque des Territoires travaille sur l’analyse des disparités territoriales, en préparation de la Réforme de la taxe foncière attendue pour 2026 (source 3).

L’enjeu d’équité sociale et territoriale est donc bien identifié au sein de cette réforme. C’est important, mais qu’en est-il de la valeur environnementale rattachée à la fiscalité foncière ?

La lutte contre la rétention de fonciers nus constructibles non bâtis est une action efficace pour inciter à construire dans les secteurs urbanisés et ainsi limiter l’étalement urbain. Cette ambition est d’ailleurs dotée d’une taxe sur les fonciers nus constructibles non bâtis qui a notamment été renforcée par la Loi SRU de 2000, première Loi à énoncer des objectifs de sobriété foncière dans le droit français (source 8). Malgré le fait que ces objectifs de sobriété aient été régulièrement réajustés et rendus plus contraignants, le rapport sur la Mobilisation du foncier constatait en 2012 que « la fiscalité pourrait mieux servir les objectifs de lutte contre la rétention foncière (source 7) ».

Or, depuis 2012, les possibilités d’actions pour éviter la rétention foncière sont restées très limitées, comme l’énonce le rapport 2017 de l’Institut National de Recherche pour l’Agriculture INRA, « Sols artificialisés et processus d’artificialisation des sols : déterminants, impacts et leviers d’action ». Ce rapport est d’ailleurs l’un des rares à avoir abordé le lien entre fiscalité et artificialisation, en constatant que malheureusement « la fiscalité locale est un déterminant marginal dans les décisions d’artificialisation des sol (source 11) ».

Une autre illustration récente du manque réel d’ambition sur la fiscalité foncière en faveur de l’environnement peut se lire dans la cartographie de la « Majoration locative de plein droit de la valeur locative cadastrale des terrains constructibles » (source 9). Le constat qui peut être fait du très faible volume de périmètres concernés contraste avec les contraintes du ZAN qui s’appliquent sur l’ensemble du territoire. Et cela, alors même qu’il fait consensus que le ZAN va concourir à augmenter la pression sur le foncier et qu’il en résultera une rente de situation pour les propriétaires de terrains constructibles.

Point positif, le rapport 2022 du Conseil des Prélèvements Obligatoires (CPO) sur La fiscalité locale dans la perspective du ZAN propose une recommandation importante pour la réforme 2026 de la taxe foncière : « intégrer les conséquences de l’objectif ZAN dans les projections réalisées pour la réforme des valeurs locatives cadastrales et envisager des mesures de correction ou de compensation si les résultats vont dans un sens contraire à cet objectif ». La proposition est engageante, car le montant total perçu grâce à la taxe foncière en 2021 était de 35 Milliards € (source 10).

À l’instar des préconisations du CPO, un tel volume de collecte doit faire l’objet d’une éco-modulation fiscale, portant sur deux enjeux : freiner la dynamique d’artificialisation des sols et renaturer le plus d’espaces anthropisés. Or, à la différence du premier, ce second enjeu est actuellement très faiblement documenté, laissant supposer qu’il n’est pas suffisamment pris en compte dans la réforme 2026 de la taxe foncière.

Benoît Boldron

Avec 456 mètres carrés de surfaces artificialisées par habitant, alors que la moyenne européenne se situe à 363, nous devrions nous interroger d’autant plus sur les leviers fiscaux les plus efficients pour inciter à la renaturation des espaces

Une « Taxe foncière environnementale » pour inciter à renaturer les espaces privés

En France, il n’existe pas de fiscalité foncière spécifique pour la biodiversité. Toutefois, il est possible de bénéficier de certains avantages fiscaux en fonction de l’usage que l’on fait de son terrain : dans les zones de protection du littoral, pour les propriétaires de forêts, dans le cas d’une mise à disposition pour une association de protection de la nature, etc.

Pourtant, avec 456 m² de surfaces artificialisées / habitant, alors que la moyenne européenne se situe à 363 m² / habitant, nous devrions nous interroger d’autant plus sur les leviers fiscaux les plus efficients pour inciter à la renaturation des espaces (source 10). C’est aussi le sens du constat accablant du CPO qui dénonce le fait que « plusieurs taxes locales prévoient des dispositifs dont l’effet se révèle artificialisant, comme des abattements d’assiette et d’exonérations au bénéfice de nombreux aménagements artificialisants » : à l’opposé donc des enjeux nationaux de sobriété foncière, de renaturation, et de préservation de la biodiversité.

C’est pour cela que le CPO propose, dans leur recommandation n°11, d’ « étudier la pertinence d’introduire un système de bonus-malus dans le calcul de la taxe d’aménagement pour favoriser les opérations de dépollution/réaménagement ».

De mon point de vue, ces taxes doivent certes être corrigées mais elles ne constituent pas le coeur du sujet d’une fiscalité foncière en faveur de la biodiversité. En effet, elles représentent principalement des impôts de flux, s’appliquant à livraison d’une opération ou bien encore à la revente d’un bien : les Droits de Mutation à Titre Onéreux (DMTO).

La préservation du Vivant ne peut pas se satisfaire d’une expertise provenant de la mise en œuvre d’impôts de flux comme les DMTO car ils ne produisent des expertises que dans des délais trop dilatés. Dans le premier cas, ils sont appliqués à la cession d’un bien existant et les DMTO s’appliquent alors en moyenne tous les 14 ans (durée moyenne de résidence par un propriétaire – source 12). Dans l’autre cas, ils s’appliquent sur un achat en neuf, ce qui ne concerne que moins de 1 % du parc total de logements (source 13).

Il convient au contraire de travailler sur une éco-modulation fiscale rattaché à un impôt de stock tel que la taxe foncière : non seulement c’est la taxe la plus importante de la fiscalité immobilière et foncière (hors TVA, source 4), mais en plus, elle s’applique tous les ans, ce qui permettrait d’accélérer la renaturation des espaces privés et de garantir la préservation du Vivant sur le temps long.

Dans le cadre de mon travail de recherche sur La création de valeurs environnementale, sociale et économique des documents d’urbanisme, j’essaye de définir une nouvelle approche de la fabrique de la ville, que je dénomme « Urbanisme contributeur » fondée sur le pilotage et l’équilibre des 3 valeurs qu’il génère : économique, sociale et environnementale. Cette approche promeut un changement de paradigme pour lequel la question n’est plus « Que peut m’offrir l’espace socio-géographique dans lequel je m’insère ? » mais « Comment puis-je contribuer à enrichir cet espace ? ».

C’est ainsi que j’ai interrogé les pistes d’évolution de la mise en œuvre d’une nouvelle taxe foncière, dite « Taxe foncière environnementale », en cherchant à utiliser des outils réglementaires existants mais très souvent sous utilisés., Il s’agit par exemple de l’exonération de la part communale de la taxe foncière dans le cas de signature d’une Obligation Réelle Environnementale (source 14), du Coefficient de Biotope par Surface (CBS) ou encore du Versement pour sous densité rattaché au Seuil minimal de densité (source 15).

C’est ce que je propose de détailler maintenant.

Comment calculer la Taxe foncière environnementale ?

Le calcul de la taxe foncière est basé sur la surface d’un bien, pondéré au regard d’éléments de conforts rattachés au bien existant. Afin de répondre aux grands enjeux environnementaux je propose que la Taxe foncière environnementale soit également basée sur la surface définie par le potentiel de construction de la parcelle, et pondérée par des objectifs environnementaux.

Les valeurs locatives cadastrales doivent être assises sur le potentiel de construction du foncier…

La valeur intrinsèque d’un bien foncier ou immobilier est (principalement) basée sur son potentiel de construction tel que défini dans le règlement d’urbanisme en vigueur qui, en cas de vente du bien susdit, va au bénéfice du propriétaire. Par parallélisme, il serait donc cohérent de baser la fiscalité foncière annuelle de ce bien, non pas sur la surface existante, mais sur son potentiel de construction qui en définit la valeur intrinsèque.

La hausse ainsi générée par cette nouvelle taxe foncière, permettrait d’accélérer la cession de biens « en sous densité », notamment des maisons individuelles en milieu urbain, au profit de constructions d’immeubles permettant d’accueillir plus d’habitants. En effet, la valeur intrinsèque de la maison se trouverait ainsi abaissée par « l’effet prix » d’une taxe foncière plus importante. Ceci laisserait présager un nouvel équilibre économique qui permettrait la transformation de la maison en immeuble d’habitation. Un équilibre difficile à atteindre actuellement puisque la valeur intrinsèque d’un bien rare, comme une maison en centre urbain, est si élevée qu’il n’y a pas d’intérêt économique à une opération de densification.)

Autre bénéficie apportée par la Taxe foncière environnementale pour les collectivités, elle serait plus justement proportionnée au coût réel d’une sous-utilisation d’une parcelle bénéficiant de réseaux, de voiries et de mobilités publiques.

Un tel mécanisme aiderait donc à limiter l’étalement urbain, mais sans pour autant inciter à la renaturation des fonciers privés. C’est la raison pour laquelle il est nécessaire de le coupler avec une seconde évolution fiscale qui permettrait de pondérer la surface du bien par un engagement de renaturation et de préservation dans le temps de la biodiversité.

…ainsi que sur le Coefficient de Biotope par Surface

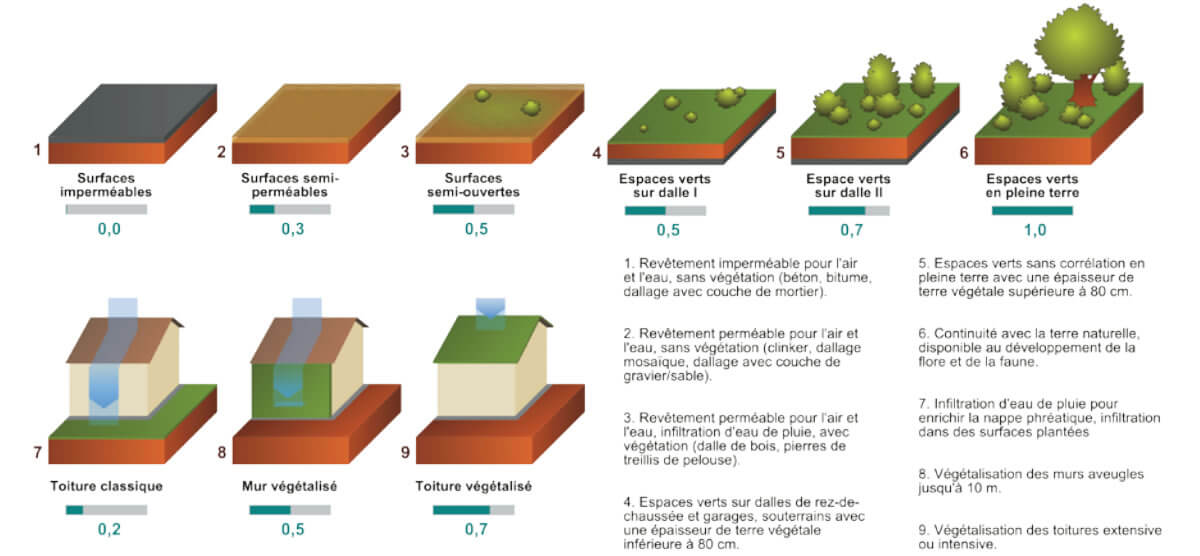

Il pourrait être envisagé que le Coefficient de Biotope par Surface ou CBS vienne pondérer la surface du potentiel de construction utilisée pour le calcul de la Taxe foncière environnementale.

Ainsi avec un coefficient élevé (le CBS est compris entre 0 et 1), témoignant de l’entretien d’un biotope de qualité, la Taxe foncière environnementale serait fortement abaissée, tendant vers la valeur de la taxe foncière actuelle (celle basée sur la surface réelle du bien). Une telle mesure serait juste socialement car le CBS permet de répondre à l’enjeu de création d’îlots de fraîcheur urbains et à la constitution de bols alimentaires pour les pollinisateurs, deux enjeux poursuivant des fins d’intérêt général.

On peut également imaginer corréler l’effet de pondération du CBS avec les périmètres et les objectifs des trames de biodiversité. Insérés dans une trame verte, brune, bleue ou noire, les fonciers privés sont une partie de la réponse à la constitution de corridors de biodiversité, comme l’a montré l’étude 2020 conduite par Ligue de Protection des Oiseaux, dans le cadre de sa Mission hérisson (source 15). Il est donc fondamental que les pouvoirs publics reconnaissent ces fonciers privés à leurs justes valeurs sociale et environnementale.

Afin de garantir dans le temps la richesse du biotope permettant de pondérer la valeur foncière, il est possible de mobiliser en complément, un outil juridique institué par la Loi de 2016 pour La reconquête de la biodiversité, de la nature et des paysages : l’Obligation Réelle environnementale (ORE) (source 14). Le contrat ORE permet à tout propriétaire foncier de contractualiser avec les pouvoirs publics une protection environnementale de son terrain. Ce contrat pourrait donc être la garantie de préservation de la biodiversité par le propriétaire foncier rattachée à l’éco-modulation de Taxe foncière environnementale telle que décrite précédemment dans sa pondération par le CBS.

Pour garantir une meilleure acceptabilité sociale, la taxe foncière pourrait intégrer des critères de modularité : être proportionnée à l’écart du bien concerné par rapport au Seuil Minimal de Densité du secteur, ou encore faire l’objet d’une exonération dans des périmètres juridiquement identifiés, comme le périmètre du Plan de Sauvegarde et de Mise en Valeur (PSMV) du patrimoine bâti.

Elle devrait aussi venir s’appliquer de manière progressive dans le temps et se décliner en fonction de l’ambition environnementale donnée au secteur dans lequel se situe le foncier concerné.

Il appartiendrait aux collectivités d’avoir une démarche de pédagogie et d’accompagnement des propriétaires pour les inciter et les orienter dans la renaturation de leurs fonciers. Et pour qu’ils restent en cohérence avec les orientations environnementales et de biodiversité des documents cadre de l’action publique, il faut mettre en place un accompagnement mobilisant des professionnels experts en écologie.

Une telle démarche est indispensable car, comme l’a indiqué le CPO dans son Baromètre 2019 sur les prélèvements obligatoires, ces derniers « sont d’autant mieux acceptés qu’ils financent des dépenses lisibles et perçues comme efficaces et nécessaires par les contribuables » (source 16).

Pour conclure

Par l’application d’une Taxe foncière environnementale sur le potentiel constructible, la collectivité bénéficierait d’une valeur majorée qui pourrait, soit aller au profit d'une mise en biodiversité, soit inciter à la densification souhaitée d’une parcelle. À défaut, cette valeur financière majorée perçue auprès d’un propriétaire réticent pourrait être utilisée au bénéfice d’une autre action environnementale conduite par la collectivité.

Il apparaît donc indispensable de traiter conjointement l’enjeu de renaturation des espaces et celui de fin d’artificialisation des sols dans la réflexion en cours de réforme fiscale 2026.

Verra-t-on alors s’appliquer une Taxe foncière environnementale qui soit juste dans sa répartition sociale et ambitieuse sur le plan environnemental ?

Et vous, êtes-vous pour ou contre une taxe foncière environnementale ?

CommenterFavorisez la biodiversité en milieu urbain

Banc Refuge

Le banc Refuge® rapproche le citadin de la Nature. À la fois assise et refuge à insectes, cet objet éco-conçu par DEFI-Écologique a également une portée pédagogique et participative !

Les spécialistes du sujet sont sur vos réseaux sociaux préférés

Benoît Boldron

Laisser un commentaire